界面新闻记者 |

界面新闻编辑 | 王姝

如果有一家公司仅凭165个员工就创造了超130亿美元的净利润,你是否会惊叹不已?

事实上,就有这么一家公司实现了如此惊人的创收——Tether。这家公司目前正手握最大流通量的美元稳定币,称霸市场。

借助“造币买债”的模式,Tether在2024年实现了130亿美元的净利润。而根据加密资产管理公司Bitwise首席投资官Matt Hougan透露的数据,彼时Tether的员工仅165人 ,据此计算,每位员工约创造了8000万美元的净利润。

Tether的迅猛发展背后实则是稳定币逐渐被市场接受的一个侧影。

“随着美国引领全球稳定币立法竞速,稳定币正完成从‘货币锚定’向‘全球金融新变量’的角色跃迁。”OKX研究院高级研究员赵伟告诉界面新闻记者。

造币买债

Tether似乎走出了一条金融“新贵”的路子。

根据Tether发布的2024年财务报告,公司去年净利润超过了130亿美元,一举超过了花旗集团。其中国债和回购协议收益贡献了70亿美元,黄金和比特币资产未实现收益约50亿美元,其他传统投资又贡献了10亿美元。

Tether俨然成为了全球最赚钱的公司之一,这家公司主营业务是什么?又如何盈利?

作为USDT(泰达币)的发行商,Tether负责代币的发行,其工作原理主要包括五个步骤:

1、用户将法币存入Tether账户;

2、Tether发行代币,并将其发送到用户钱包;

3、发行的代币可被用于交易、转让、存储等;

4、用户将Tether代币兑换为法定货币;

5、Tether将代币从流通中移除,并将等量的法币发送给用户。

这中间涉及0.1%的手续费,但如前文所述,其利润大部分还是来自于美国国债等投资收入。背后的逻辑是,Tether每铸造一枚代币,都会获得一笔对应的法币收入,相当于获得了一笔零息负债,并将其用于投资。

“Tether ‘造币买债’的模式本质是通过发行USDT获取无息负债,投资短期美债赚取利差,因发行成本极低且美债收益稳定,可被视为 ‘零成本稳收益’。”亚洲数字资产金融服务集团HashKey Group 行业分析员Jade Shi告诉界面新闻记者。

目前来看,这一模式是可持续的吗?对于其他新进者而言,又是否可复制?

Jade Shi认为,该模式短期内在美债高利率环境下可持续,甚至可能因美国《GENIUS法案》(《指导与建立美国稳定币国家创新法案》)的落地,强制储备国债而强化,但长期来看,也会因美联储降息或美债规模风险暴露而受到冲击。

“对于其他公司而言,可复制性较低,主因受限于严格的合规要求和USDT的网络效应壁垒,其他竞争者难以突破流动性与用户基础障碍。”Jade Shi表示。

需要指出的是,Tether目前已经是全球排名前列的美国国债持有者。

2024年,Tether增加了对美国国债的持仓,直接和间接持有量达到1130亿美元,今年一季度,Tether美国国债敞口继续增长至接近1200亿美元,再创历史新高。而根据美国财政部发布的美债外国持有者数据,在3月末,Tether的总持有量已经超过排名第19位、持有1114亿美元的德国。

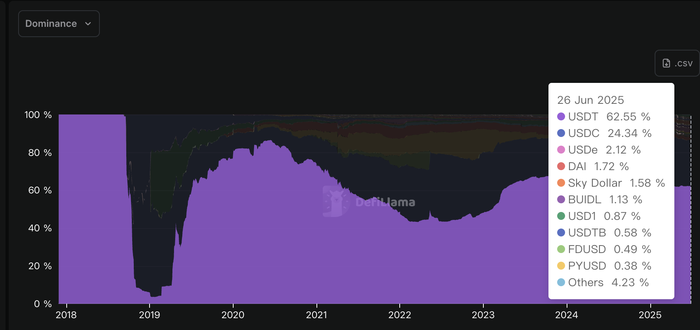

在稳定币发行以及流通方面,Tether更是稳坐龙头。在2024年,Tether的USDT总发行量达到450亿美元,这几乎相当于当时USDC(Circle发行的美元稳定币)的全部市值。

根据DefiLlama 数据,截至6月27日发稿时,USDT市值1579亿美元,占市场份额的62%;亚军席位归于上市不久但股价涨了3倍的Circle,市值614亿美元,占市场份额的24%。两者差距仍大,而其他市场参与者累计仅占比13%。

目前稳定币主要用于支付与交易场景,Tether在这方面优势突出。

“根据 DeFiLlama 数据,USDT原生支持18条区块链,桥接支持更是高达91条区块链,在支付和交易场景中占据垄断地位。根据CoinGecko数据,USDT的日均交易量长期在24小时交易额中排行第一,是交易所最常使用的交易对基准货币。”Jade Shi分析称。

先发优势与难以撼动的流动性成为了Tether傲视群雄的重要原因。

赵伟表示,Tether的USDT之所以在稳定币市场占据主导地位,首先得益于其先发优势和广泛的市场接受度。“USDT于2014年推出,是最早的稳定币之一,抢占了市场先机,迅速成为加密货币交易所的首选交易对基础资产。此外,由于早期进入市场的品牌效应,USDT在全球主要交易所,例如OKX、Coinbase等中被广泛整合,形成了强大的网络效应。尤其是早期Tether通过与Bitfinex的紧密关系,快速渗透到加密交易生态系统中,进一步巩固了其市场地位。”

“除了先发优势,USDT的流动性优势和运营策略也是其成功的关键。高流动性使其成为交易者对冲波动性和进行快速资金转移的首选工具。同时,Tether通过多链支持以及与中心化交易所的深度合作,确保了USDT的可用性和便捷性。”赵伟补充道。

十年崛起

Tether是稳定币名副其实的先行者。

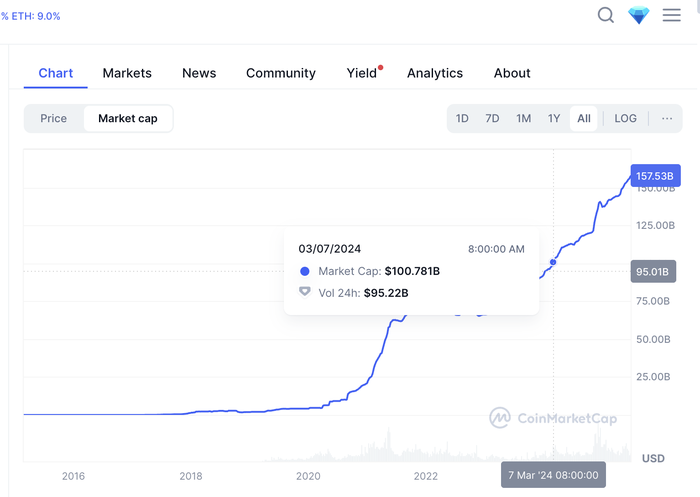

2014年,Tether的前身Realcoin正式上线,由Brock Pierce, Reeve Collins 和Craig Sellars三位联合创始人成立。当年11月,Realcoin更名为Tether,该词指代的正是“绑定”之意。也就是在那一年,Tether发行了第一枚泰达稳定币,10年之后,USDT市值已经超过了1000亿美元。

其公司主体Tether Holdings Limited原注册于避税天堂英属维尔京群岛,据其官方说法,已于2025年1月迁至萨尔瓦多,现名为Tether Holdings, S.A. de C.V.。

Tether母公司iFinex旗下还拥有一家为大众所熟知的加密货币交易所——Bitfinex。目前Tether的高管团队包括首席执行官Paolo Ardoino;主席Giancarlo Devasini,他也是Bitfinex的联合创始人之一;首席财务官Simon McWilliams;以及首席运营官Claudia Lagorio。

在比特币2025大会上,Paolo Ardoino发表了一次主题演讲,并浓墨重彩地突出稳定币的金融脱媒功能。

他说,怎么看Tether?他认为Tether与传统的科技公司和金融机构截然不同。金融企业和大型科技公司通常依赖一系列中间机构,金融中介机构从每笔交易中收取费用,而大型科技巨头则掌控着数据。从根本上说,“我们在金钱和数据方面都失去了自主权”。Tether的目标就是利用技术开发相关工具,帮助人们摆脱这些中间机构的束缚。

这其实也是币圈对于虚拟货币的普遍愿景——实现去中心化金融。而在各式虚拟货币中,稳定币的市场认可度正陆续提升。

要分析稳定币的市场认可度,首先要回答一个问题,稳定币因何诞生?

时针拨回到2009年1月3日,那天中本聪挖出了比特币创世区块Block#0,并因此获得了50枚比特币作为奖励。至今,虚拟货币迎来了发展的第16周年,比特币也走出了一段高歌猛进的“发家史”,价格已然飙升至10万美元/枚。

势头强劲如斯,但长期以来,虚拟资产的价格波动问题也颇受市场诟病。这时候稳定币的面世相当于给了市场另一个选择,由于与特定资产锚定,稳定币价格相对稳定,也更容易积累价值信任,在交易、支付等场景的安全系数更高,并且,因其稳定性也可以作为对抗通胀,避险储值的工具。

“追本溯源,稳定币诞生于加密货币市场对价格稳定性的迫切需求以及传统金融体系与区块链技术融合的趋势,充当了加密市场的‘计价工具’ ,满足了交易者对低波动性资产的需求,同时为加密交易所提供了高效的流动性。”赵伟解释称,在比特币等早期加密货币出现后,其价格剧烈波动限制了它们作为日常交易媒介的实用性,市场需要一种能够结合区块链的去中心化特性与法定货币稳定性的资产。

技术层面也提供了加持,“技术进步和监管环境的变化也为稳定币的发展创造了条件。区块链技术的成熟使得发行与管理稳定币变得可行,而智能合约的广泛应用进一步降低了开发成本。”赵伟表示。

值得指出的是,金融普惠其实也是稳定币的催化剂之一。“全球金融体系中跨境支付的高成本、低效率以及部分地区金融服务的可得性不足,也为稳定币的出现提供了土壤。稳定币通过锚定法定货币或其他资产(如美元、黄金),在2014年前后开始兴起,例如BitShares推出的BitUSD和随后的TetherUSDT,填补了这一市场空白。”赵伟表示。

在业内人士看来,稳定币有望成为新兴市场的“货币宠儿”。“以非洲为例,肯尼亚许多人没有银行账户,在没有银行服务的情况下,稳定币通过手机钱包填补了这个空白。更重要的是,稳定币的支付功能并不仅限于国内,它是全球化的。只要有手机钱包和稳定币,他们就可以在全球范围内进行支付。这才是真正让金融服务触达所有人的手段,真正解决了可获得性的问题,从而实现了普惠金融的目标。”HashKey集团董事长兼首席执行官肖风在接受界面新闻记者采访时如是说。

合规之痛

问题在于,如何保障稳定币的稳定?

“美元稳定币的稳定性来源于其与美元的锚定机制。通常,稳定币发行商采用1:1储备机制,以美元现金、短期美国国债、银行存款等高流动性资产为支撑,确保其价值与美元保持一致。”Jade Shi表示。

目前多地正在推动的法案也都强调储备资产的重要性,包括美国《GENIUS法案》要求,要发行支付型稳定币,必须以至少 1:1 的储备资产比例支持发行方未偿付的稳定币,这些储备资产包括美元现金、93天内到期的美国国债等。

“为了增强透明度和信任,根据美国《GENIUS法案》的规定,稳定币发行方还必须定期披露储备资产的状况,例如每月发布经审计的储备报告,并严格禁止质押或挪用储备资产。”Jade Shi补充称。

而正是在储备资产的问题上,Tether备受诟病。Tether表示,他们是一家完全透明的公司,业内对此普遍不认可。

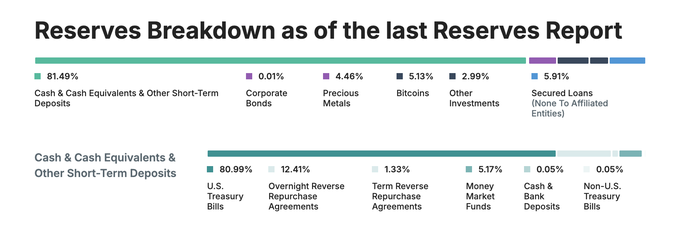

首先,储备披露方面,Tether表示,每个Tether代币都100%由储备支持,其中包括传统货币、现金等价物和其他资产,也包括Tether向第三方发放的贷款所形成的应收账款。Tether 每季度都会发布由独立第三方会计师事务所BDO Italia编制的储备报告,报告遵循国际审计与鉴证准则理事会 (IAASB) 制定的标准编制。

但在业内人士看来,“Tether储备资产披露仍滞后,且审计机构未获美国官方认可,透明度严重不足。”Jade Shi指出。

其次,从储备种类看,根据Tether今年一季度的储备报告,其储备资产中约80%为现金及现金等价物及其他短期存款。

“这意味着,尽管流动性占比较高,但仍存在一定潜在风险,特别是在极端市场环境下可能会遇到储备流动性不足的问题。”Jade Shi表示。

值得注意的是,Tether的储备资产包括比特币和黄金,Tether对此解释称,“相信他们是对抗通胀的工具。”但比特币以及黄金价格波动都比较大,其保值功能是否值得信任?

Tether表示,由于比特币与美元之间的汇率波动较大,Tether持有的比特币的美元价值可能会在其最新的储备报告发布后发生显著变化。

“我们会定期监测持有的比特币价值,但不承诺在任何特定的时间间隔内更新任何估值信息。然而,Tether保持着良好(healthy balance)的净权益(超额储备)余额,以缓冲比特币的价格波动。”Tether给到了以上说法。

根据Tether披露的数据,截至今年一季度,公司的总资产为1493亿美元;总负债为1437亿美元,净权益约56亿美元。

实际上,抛却储备资产的优劣情况不论,其本身的资产锚定机制虽然在理论上可以保障稳定币的价格锚定,但在实际运作中仍然会面临一定风险。

“目前,美元稳定币与美国国债深度绑定,这使得其在极端市场情况下可能面临巨大压力。例如,在发生大规模挤兑时,发行方可能被迫快速抛售国债以套现,进而导致国债收益率飙升、储备资产缩水,甚至引发恶性循环。”Jade Shi表示。

Jade Shi举例称,2023年的硅谷银行危机便是一个典型。当时,USDC的发行方Circle因33亿美元储备资产存放于硅谷银行,而在市场对流动性风险的担忧下遭遇严重挤兑,USDC一度价格脱锚,跌至约0.87美元。

“总体而言,美元稳定币的价格锚定依赖于储备资产的安全性和流动性,但储备资产的波动性、市场流动性压力以及挤兑等极端情况,可能对稳定币的稳定性构成威胁。因此,进一步加强储备披露与监管,优化储备资产配置,是保障稳定币与美元有效锚定的重要方向。”Jade Shi强调。

在合规问题上,Tether可谓屡遭重创。比如2021年,美国商品期货交易委员会(CFTC)公告称,要求Tether支付4100万美元罚款,理由是在USDT相关事宜中,作出不实或误导性的陈述以及遗漏重要事实。

若美国《GENIUS 法案》落地,相信稳定币合规绳索势必进一步收紧,届时Tether或会受到哪些影响?

Jade Shi表示,目前看来Tether 并未主动适应其相关要求,且Tether主要用户群体集中于离岸市场,相比之下,该法案更有利于Circle等合规竞争者扩大市场份额,可能导致USDT市占率逐步下滑,同时监管成本增加将持续给Tether带来压力。此外,在欧盟 MiCA 等法规下,Tether面临合规压力,也可能被迫退出部分市场。

伴随着稳定币赛道逐渐火热,竞争显然在加剧。

赵伟认为,随着全球稳定币立法竞速,例如Circle推出的USDC等受监管的合规稳定币,正在逐步抢占USDT等市场份额。“且USDT的储备透明度问题一度引发争议,尽管Tether近年来通过定期审计报告努力提升信任度,但在全球稳定币立法逐渐确立的趋势下,其市场主导地位有待重新审视。”

着眼于行业发展,赵伟认为,当前全球范围内对数字货币的监管逐渐明朗,部分国家和地区对加密货币的合法性持开放态度,鼓励了稳定币的创新。进入2025年,美国首个针对稳定币的联邦监管框架《GENIUS法案》、以及中国香港《稳定币条例》的逐步生效,将进一步推动稳定币的发展,或达到数万亿规模。